Üyelik oluşturma, email adresi onayı veya foruma giriş konusunda sorun yaşayan üyelerimiz [email protected] adresine email gönderebilirler!

Kredi Skoru / Credit History

-

Kredi Skorunuz Nasil Hesaplaniyor?

Ornek olmasi acisindan kredi skorunun (FICO skorunuz) hesaplanma yontemini su sekilde aciklayayim... Oradaki her bolumun "yesil" renkli olmasi, FICO skoru icin ideal ya da ideale yakin oldugu anlamina geliyor. Eger ortalama ise "sari" renkli, kotu olsaydi "kirmizi renkli olacakti"...

Bu arada bu asagidaki tabloda FICO8 yontemi kullanilarak skor hesaplanmis. Daha degisik yontemler de var, hepsi skor icin benzer sayilar verse de, sayilar birebir ayni olmayabilir. O nedenle farkli kaynaklardan skorlarinizi ogreniyorsaniz, tamamen ayni olmamasi durumunda sasirmaniza gerek yok (genelde 3-5 puan fark oluyor ama cok benzer oluyor).

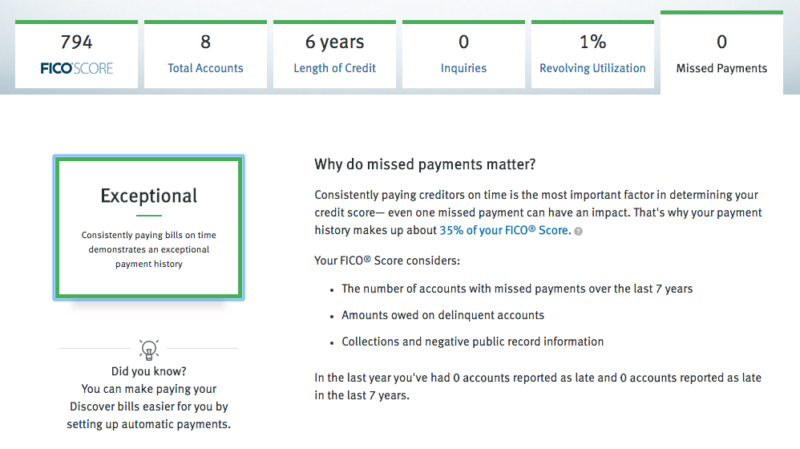

1. FICO Score

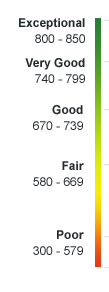

794 cok iyi bir skor, hemen yukaridaki olcekte de gorebilirsiniz 740-799 arasi cok iyi, 800+ mukemmel kabul ediliyor. Mumkun oldugu kadar skorunuzu "yesil" alanda tutmaya calisin, kredi basvurularinizin onaylanma ihtimali ve odenecek faiz oranlarini boylelikle minimuma dusurmus olursunuz.

2. Toplam Hesap Sayisi (%10):

Burada 1-2 yerine toplam 8 kredi karti oldugundan, sizi guvenilir ve kredi verilebilir goruyor sistem ve puaninizi arttiriyor. Ne kadar cok "installment loans" ya da "revolving credit account" varsa o sekilde iyi yansiyacaktir kredi skorunuza. Hem toplam kredi hesaplarinizin sayisi (hem acik olanlar, hem de kapanmis olanlar) hem de sadece acik olanlarin sayisi puani etkileyecek. Ama sayilarini abartmaya gerek yok :)

Amerikalilarin ortalama kredi karti sayisi kisi basi 2.69. Ne kadar karta sahip oldugunuzu kredi kartlarinizin toplam limiti ve aylik harcamanizin miktari belirlemeli. Ayrintili bilgi icin asagidaki bolumleri okumaya devam edin.

3. Toplam kredi suresi (%15)

Burada en eski kredi hesabinizin yasi, en yeni kredi hesabinizin yasi ve kredi hesaplarinizin ortalama yasi da aldiginiz puani etkiliyor, ilk birkac yil cok yuksek bir skor olmayabilir, 1. yili gectikten sonra sariya bir de 5. yili gectikten sonra yesile donuyorsunuz ve puaniniz hizli sekilde artiyor. Bu sure toplam skorunuzun %15'lik kismini olusturuyor.

4. Sorgulanma sayisi (%10)

Bir kredi aldiginizda, krediye basvurdugunuzda veya kredi limit yukseltmesi istediginizde kredi gecmisiniz ve skorunuz sorgulanir. Bu sorgularin sayisi cok fazla olursa, cok fazla kredi almaya calistiginizdan oturu daha guvensiz bir profil cizersiniz ve bu durum skorunuzu dusurur. Son 12 ay icindeki sorgu sayisi kredi skorunuzu %10 oraninda etkiler. Ardarda "credit limit increase" basvurusu yaparsaniz veya kredi karti basvurusu yaparsaniz bir sonraki aylarda kredi skorunuzun dustugunu farkedersiniz.

5. Kredi yuzdesi kullanimi (%30)

Bu yuzde, sizin toplam kredi limitiniz ve bunun % kacini kullandiginizla alakali. Ekranda %1 olarak gorunuyor, bu biraz dusuk bir kullanim, en yuksek kredi skoru icin bu kullanim oraninin %10 ile %30 arasinda olmasi tavsiye ediliyor. Eger %30'un ustune cikmaya baslarsaniz kredi skorunuz dusebilir. Boyle bir durumda kredi kartlarinin sayisini ya da limitini arttirip %10-%30 arasinda kalmak daha mantikli bir fikir olur. Ay sonunda kredi kartlarina olan toplam borcunuzun, toplam kredi limitinizin %10-%30 arasina denk gelmesi halinde kredi skorunuz hizlica artar. Bu kullanim yuzdesi skorunuzun hesaplanmasinda %30 etkili, oldukca ciddi bir oran, o nedenle kullanim oraniniza dikkat etmelisiniz. Eger kredi kartinizi cok kullaniyorsaniz, kullanimdan hemen sonra borclarin bir kismini odeyerek (ay sonundaki hesap kesim tarihini beklemeden), bankaya olan borc oraninizi dusurup yine yuksek bir kredi skoruna sahip olabilirsiniz.

6. Gec odemeler (%35)

Skorunuzu yuzde olarak en cok etkileyen kisim, borcunuzu kac kere gec odediginiz bilgisidir. Bu sayinin "0" olmasi idealdir. Bu hesap yapilirken hem son 1 yildaki, hem de son 7 yildaki odeme kacirma ve gec odeme sayiniz hesaplaniyor. Bu sayinin yuksek olmasi kredi skorunuzu olumsuz yonde etkiler. Ayni zamanda borcu odenmemis hesaplarda ne kadar borcunuzun oldugu veya iflas ve gec odeme durumlarinda collections'larda veya public record'lardaki negatif bilgiler de skorunuzu dusuren diger etkenler. Bu kisim skorunuzu %35 oraninda etkiledigi icin en cok dikkat etmeniz gereken kisim budur.

Not:

Eger skorunuzda supheli bir dusus gorurseniz ya da dogru olmayan bir bilgi farkederseniz hizli bir sekilde annualcreditreport.com adresinden kredi gecmisinizi sorgulatmaniz gerekir. Buradan 3 farkli kurumdan kredi gecmisinizi her yilda 1 kere ucretsiz sekilde elde edebilir ve sayfa sayfa inceleyerek neyin yanlis gittigini gorebilirsiniz. Eger gecmisinizde taninmayan aktiviteler gorurseniz ilgili kurumu haberdar edip, "fraud" basvurusu yapmalisiniz ki bu bilgiler kredi gecmisinizden silinsin.Not: bilgiler ilk post'a tasinmistir, guncellenmesi ya da bilgi eklenmesi durumunda sadece ilk iletideki bilgi degistirileceginden bilgileri oradan takip etmelisiniz.

-

Arkadaşlar benimde bir sorum olacak abd ye yeni geldim henüz ssn ulaşmadı elime. Kredi puanımıve kredi olaylarını hemen çözmek istiyorum. Eşim american vatandaşı birçok bankayla yüksek limitli çalışıyor. Onun benim adıma ek kart çıkarabilmesi yada başka birşekilde bana yardımcı olması krndi credit history imi oluşturmamda mümkün müdür??

-

Merhabalar, SSN geldikten sonra hangi secured kredi kartını önerirsiniz? İnternette Capital One ve Discover için güvenlik depozitosunu 1 yıl sonra hala ödemediği hakkında pek çok yorum okudum. Bunların çoğunun birbirleri için yürüttükleri karalama kampanyaları olduğunu düşünüyorum.

Sizlerin hangi secured kredi kartının depozitosunu ne zaman geri alabildiğiniz hakkındaki deneyimlerinizi paylaşmanızı rica ediyorum.

Case Number : 2018EU2XXX

DS260 Submit: Mayıs 2018

Sağlık Kontrolü: Temmuz 2018

Büyükelçilik Mülakat: Ağustos 2018

İlk giriş: Ekim 2018 -

@dev bank of america dan 6 ay sonra aldım depositi

-

@redur47 cevabınız için çok teşekkürler. Bank of Amerika secured kartlar için yıllık ücret alıyor. Sizden de aldılar mı?

Acaba, Discover kart ile ilgili deneyiminiz oldu mu?

Case Number : 2018EU2XXX

DS260 Submit: Mayıs 2018

Sağlık Kontrolü: Temmuz 2018

Büyükelçilik Mülakat: Ağustos 2018

İlk giriş: Ekim 2018 -

@dev Kredi Skoru / Credit History içinde söyledi:

Merhabalar, SSN geldikten sonra hangi secured kredi kartını önerirsiniz? İnternette Capital One ve Discover için güvenlik depozitosunu 1 yıl sonra hala ödemediği hakkında pek çok yorum okudum. Bunların çoğunun birbirleri için yürüttükleri karalama kampanyaları olduğunu düşünüyorum.

Sizlerin hangi secured kredi kartının depozitosunu ne zaman geri alabildiğiniz hakkındaki deneyimlerinizi paylaşmanızı rica ediyorum.

TD Bank. 6-8 ay gibi bir surede geri aldim.

Yillik ucret yok. -

@sadriabi cevabınız için çok teşekkürler. Gideceğim yerde TD Bank hizmet vermiyor :(

Ancak, bu bankanın hizmetlerinden pek çok kişi memnun. Başkası için faydalı bir bilgi olacağına eminim. -

@dev evet benden de aldılar sanırım 45$ dı ve sanırım 1 kereliğine alıyorlar

-

@redur47 cevabınız için çok teşekkürler. Discover secured card ile ilgili iyi bir yorum alamazsam bende BoA'yı tercih edeceğim.

-

@dev Boa'nın müşteri hizmetleri biraz sıkıntılı olsa da başlangıç için idare eder. Akşamları ulaşamıyorsun müşteri hizmetlerine

-

Hesap actiginiz anda gecici bir debit kart veriliyor mu BofA icin?

-

@green01 Kredi Skoru / Credit History içinde söyledi:

Hesap actiginiz anda gecici bir debit kart veriliyor mu BofA icin?

Evet, üzerinde isim yazmayan geçici debit kart veriliyor ve asıl kart adresinize postalanıyor. 1-2 hafta içinde de o geliyor. Asıl kartı kullanmaya başladığınız anda geçici olan iptal oluyor.

-

Merhabalar ,

Öncelikle konu ile ilgili değerli fikirlerini zaman ayırıp bizlerle paylaşan arkadaşlara çok teşekkür ederim çok sağolun.

Benim durumuma gelecek olursak kısmetse K1 vizem ile evlenmek üzere 22 Eylül'de Amerika da olacağım ve kısa süre için de Amerikalı nişanlım ile evleneceğiz.

Bu konu ile ilgili kafama takılan birkaç soru var izninizle sormak isterim ;

1- Müstakbel eşimin beni kendi hesabına ekleyip bunu ortak hesap olarak kullanma ihtimalimiz var mı ?

2- 1.sorumun cevabının evet var ise , müstakbel eşim ile olan ortak hesap vasıtasıyla kredi kartına başvurup almam mümkün müdür ?

3- 2.sorumun olumlu olmasına istinaden ortak hesap nedeniyle almış olduğum kredi kartı benim kişisel kredi skorumu oluşturmamı sağlar mı ?

4-Ortak hesap vasıtasıyla almış olduğum kredi kartı daha sonra kişisel olarak açmış olduğum hesap üzerinden kredi kartına başvurup almam da kolaylık sağlar mı ?

K1 Visa Not1:18 Aralık 2017

Visa Onayı:10 Ağustos 2018

Evlilik:24 Eylül 2018

AOS Başv:16 Ekim 2018

Aos Int:19 Tem 2019

Green Kart:01 Ağustos 2019

I-751 Başv:03 Mayıs 2021

10 yıllık GK:07 Mart 2022

N400 Vatan. Başv:01 Mayıs 2022

Vatandaşlık:18 Ağustos 2022 -

@rookie Merhaba bütün sorularınızın cevabı evet. Bende kendi kredi kartımı paylaştım eşimle ve kredi skoru bayağı iyi geldi

-- Applied for F2A Visa: 18-01-2018

-- Case Transfered 09.07.2019

-- Case Approved 04.10.2019

-- Sent to Nvc 15.10.2019

-- Welcome letter 15.11.2019

-- Paid fee 15.11.2019

-- Submitted Document 21.11.2019

--DQ 08.01.2020

--Visa Issued 18.03.2021 -

1- Ortak banka hesabının kredi skoruna bir etkisi yok.

2- Eşiniz sizi kendi kredi kartına "authorized user" olarak ekleyip sizin adınıza bir ek kart alabilir. Ben eşim için bunu yaptım. Benim kredi kartım eşimin kredi geçmişinde de görünüyor.

3- Ek kartın kredi skoruna ne derece etki ettiğine dair bir fikrim yok. Denemeye değer bence.

4- Kredi geçmişiniz oluştuktan sonra (tercihen 6 ay geçtikten sonra) kendi adınıza kredi kartı başvurusu yapabilirsiniz.Kredi skoru oluşturmanın en güvenli yolu bir "secured credit card" almaktan geçiyor.

DV-2016 (entry 8/2016, Houston, TX)

US citizen (1/2022)

www.gocmenhemsire.com "Amerika'da hemşirelik" -

@gallifrey cok tesekkurler. Peki o kartla internetten de alisveris yapilir mi? Uzerinde isim yazmiyor ya

-

@green01 Kredi Skoru / Credit History içinde söyledi:

@gallifrey cok tesekkurler. Peki o kartla internetten de alisveris yapilir mi? Uzerinde isim yazmiyor ya

Evet evet biz internetten alışveriş yaptık, eğer websitesi isim soruyorsa sanki kartta yazılıymış gibi isim soyisim giriyorsunuz.

-

@redur47 Kredi Skoru / Credit History içinde söyledi:

@rookie Merhaba bütün sorularınızın cevabı evet. Bende kendi kredi kartımı paylaştım eşimle ve kredi skoru bayağı iyi geldi

Sayın @redur47 eşinizin sizin üzerinizden almış olduğu kredi kartı eşinizin kredi skorunun oluşmasını sağladı doğru mudur?

K1 Visa Not1:18 Aralık 2017

Visa Onayı:10 Ağustos 2018

Evlilik:24 Eylül 2018

AOS Başv:16 Ekim 2018

Aos Int:19 Tem 2019

Green Kart:01 Ağustos 2019

I-751 Başv:03 Mayıs 2021

10 yıllık GK:07 Mart 2022

N400 Vatan. Başv:01 Mayıs 2022

Vatandaşlık:18 Ağustos 2022 -

@knnrn Kredi Skoru / Credit History içinde söyledi:

1- Ortak banka hesabının kredi skoruna bir etkisi yok.

2- Eşiniz sizi kendi kredi kartına "authorized user" olarak ekleyip sizin adınıza bir ek kart alabilir. Ben eşim için bunu yaptım. Benim kredi kartım eşimin kredi geçmişinde de görünüyor.

3- Ek kartın kredi skoruna ne derece etki ettiğine dair bir fikrim yok. Denemeye değer bence.

4- Kredi geçmişiniz oluştuktan sonra (tercihen 6 ay geçtikten sonra) kendi adınıza kredi kartı başvurusu yapabilirsiniz.Kredi skoru oluşturmanın en güvenli yolu bir "secured credit card" almaktan geçiyor.

Sayın @knnrn çok teşekkür ederim cevabınız için secured credit card almayı 2.seçenek olarak düşünüyorum açıkçası eğer ek kart üzerinden kredi skorum oluşma ihtimali var ise sayın @redur47 'nin dediği üzre bu yolu izlemeyi tercih ederim.

Bildiğim kadarıyla secured credit card için hesaba yatırdığımız paraya bloke koyuluyor ve ardından hesabın içinde ki meblağ kadar harcama yapabiliyoruz doğru mu ?

Ve diğer bir sorum maalesef benim green kartım işlemler dolayısıyla bir kaç ay sonra gelecek bu durum da kredi skorum secured,ek kart veya normal kredi kartı alıp kullanmaya başladığım tarihten itibaren mi yoksa green kartı aldığım tarihten itibaren mi oluşuyor ?

Sorularım çok basit görülebilir ama öğrenmenin ayıbı olmaz sonuçta sabır gösterip yanıtladığınız için çok teşekkür ederim.

K1 Visa Not1:18 Aralık 2017

Visa Onayı:10 Ağustos 2018

Evlilik:24 Eylül 2018

AOS Başv:16 Ekim 2018

Aos Int:19 Tem 2019

Green Kart:01 Ağustos 2019

I-751 Başv:03 Mayıs 2021

10 yıllık GK:07 Mart 2022

N400 Vatan. Başv:01 Mayıs 2022

Vatandaşlık:18 Ağustos 2022 -

@rookie kendisinin daha önce kredi kartı yoktu benim kullandığım kredi kartı üzerinden kartı aldıktan 3 ay sonra kontrol ettiğimiz de 734 kredi skorunun oluştuğunu gördük.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Kayıt Ol Giriş

Benzer Başlıklar

Forum kurallarına uymayan veya forum düzenine aykırı davranan üyeler uyarılmadan forumdan çıkarılabilirler. Özellikle gereksiz yeni başlık oluşturacakların dikkatine!

12

Çevrimiçi60.8k

Kullanıcı5.1k

Konu534.7k

İletiPowered by NodeBB | Copyright © 2026 Yesilkart Forum

Forum Kullanımı |

Kurallar |

Künye |

İletişim