Üyelik oluşturma, email adresi onayı veya foruma giriş konusunda sorun yaşayan üyelerimiz [email protected] adresine email gönderebilirler!

Kredi Skoru / Credit History

-

@sami-nur Loan storelari var, onlara giderseniz ve herhangi bir paycheckli isde calistiginizi gosterebilirseniz, genelde size borc para (loan) verebilirler ama charge edecekleri faiz cok yuksek olacaktir. Yani hic tavsiye etmem.

-

@roccorocco, içinde söyledi: Kredi Skoru / Credit History

@sadriabi evet bu sebepten dusmus olabilir. Ben hemen hemen tum limiti kullaniyorum ve hesap kesim tarihinde borcum olabiliyor ancak hepsini son odeme tarihinden once oduyorum. Demek ki tahsis edilen limit\Kullanilan kredi tutari diye bir oranlama yapiyorlar. Oyleyse hesap kesim tarihinden bir kac gun once borcu kapatmak daha iyi olacak gibi gorunuyor. Tesekkurler bilgilendirme icin.

Hesap kesim tarihi baska, kredi degerlendirme kurulusunun sizi degerlendirme gunu baska. Ayrica birden fazla kredi degerlendirme kurulusu var, hepsinin gunu farkli. Kredi puanininiz dusmesini istemiyorsaniz kart toplam limitinizin %35'inden fazlasini hicbir zaman kullanmayin. Kullanirsaniz da hemen odeyip borcluluk oraninizi her zaman %35in altinda tutun.

-

@Muhtaradana, içinde söyledi: Kredi Skoru / Credit History

@sadriabi kredi derecelendirme kurumunun durum değerlendirme gününü öğrenebilirmiyiz, eğer öğrenebiliyorsak hesap kesim tarihini bu çna göre düzenleyebilirmiyiz?

Kredi skorununun gosterildigi ekranda genelde ayin hangi gunu oldugu yaziyor. Ama birden fazla kredi degerlendirme kurulusu var, hepsinin gunu farkli. Birine ayarlasaniz digeri ile ters duseceksiniz. Mevzu basit.Kredi limitinizin %35inden fazlasini hicbir zaman kullanmayacaksiniz. 6-12 ay icerisinde zaten butun bankalardan kredi karti teklifleri kendiliginden yagmaya baslayacak. Postayla gonderecekler. Bir ya da birkacini alir toplam kredi karti limitinizi 3-5 bin dolara cikarirsiniz mevzu kapanir. Sabirli olmak lazim.

Ek bilgi: Ben 3 yildir esime ve kendime ait kredi kartlarini her hafta sonu sifirliyorum. Boylece borcluluk oranimi her zaman olabildigince dusuk tutmus oluyorum. Zaten kredi kartini bir finansman araci degil de bir odeme araci olarak kullanmak lazim. -

Onu %30 desek daha iyi olabilir gibi geliyor bana. Credit karmada falam %30 a kadar olan kismi yeşil ve high impact olarak gösteriyor (hatta %29)

Garanti olsun diye %30 altında bırakmak daha risksiz gibi duruyor...

-

Kisaca kendi surecimi aktarayim.

Nisan 2019'da bofa'dan 500$'lik secured card'imi aldim. Genelde %30 borclanip, odemeleri zamaninda yaptim.

Eylul ayinda ilk fico skorum olustu. Ilk puanim 666'ydi. Devaminda 666-666-688 ve 719 olarak ilerledi. Ocak ayi sonu itibariyle 500$ hesabima tekrar yatirildi ve kredi limitim 2.500$ olarak guncellendi.

-

@Anka 4 aya 666 mi oldu puanin ?

-

@sami-nur Nisan basi, eylul sonuydu. 6 ayda oldu.

-

@Anka yani cokmu para yatirdiniz ki ,kredi hesabi bu kadar artdi ?

Nasil oldu bir anda -

@Anka, içinde söyledi: Kredi Skoru / Credit History

Kisaca kendi surecimi aktarayim.

Nisan 2019'da bofa'dan 500$'lik secured card'imi aldim. Genelde %30 borclanip, odemeleri zamaninda yaptim.

Eylul ayinda ilk fico skorum olustu. Ilk puanim 666'ydi. Devaminda 666-666-688 ve 719 olarak ilerledi. Ocak ayi sonu itibariyle 500$ hesabima tekrar yatirildi ve kredi limitim 2.500$ olarak guncellendi.

Haziran 28 de giris yaptik. Birkac gun sonra BOFA da hesap actirdik. Bir hafta sonra kredi kartina basvurduk. Esime ve bana 1000$ lik kredi kartlari onaylandi. Kartilari aktif olarak kullandik. %30 olayina baslarda dikkat etmistik ancak sonradan pek sallamadik acikcasi. Ama 2 haftada bir kartlara odeme yapip miktari dusurduk. Sadece birkac kere tutarin tamamini yatirip sifirladim. Bu ay benim kredi skorum 715 esiminki 738 olarak belirlenmis.

") O daha cok dikkat ediyor odemelere Ama ben cok daha aktif kullaniyorum. Nasil oluyor anlamadim

O daha cok dikkat ediyor odemelere Ama ben cok daha aktif kullaniyorum. Nasil oluyor anlamadim -

Kredi karti odeme sekli hangisi dogru sisteme duserdusmez hemen odeme mi? Yoksa %30 borc yapip odeme tarihine kadar bekleyip odemekmi ?

-

Bence son odeme tarihinden onceki birkac gun icerisinde odeme yapmak iyi olur. Bu sekilde sadece belli bir sure kartta bu harcama miktari gorunur.

-

@kursat68, içinde söyledi: Kredi Skoru / Credit History

Kredi karti odeme sekli hangisi dogru sisteme duserdusmez hemen odeme mi? Yoksa %30 borc yapip odeme tarihine kadar bekleyip odemekmi ?

Ekstre/statement borcunun sıfır olması bence doğru değil, çünkü daha sonra 50 dolar bile olsa borç çok artmış gibi görünüyor ve olumsuz etkiliyor. Bence en doğrusu statement kesildiğinde %30 veya altında olması. Kredi raporunda ay boyunca yapılan harcamalar görünmez, sadece ekstre/statement tutarı görünür.

DV-2016 (entry 8/2016, Houston, TX)

US citizen (1/2022)

www.gocmenhemsire.com "Amerika'da hemşirelik" -

@knnrn ay icerisinde yapilan odemelerle ay sonu kesilecek hesabi kontrolde tutmak mumkun. Gecen ay beklenmedik bi harcamam oldu son dakika ve yaptigim odeme hesaba gecmedigi icin statement o sekilde kesildi. kredi skorum tam tamina 70 puan dustu. Esas olan ay sonu borcunu %30un altinda istikrarli tutmak ya da kisa sure icinde daha yuksek bir skora ihtiyac varsa kademeli dusurmek.

-

@crazycells Vakit ayırıp tecrübelerinizi paylaştığınız için teşekkür ederim. Önerilerinizi göz önünde bulundurarak hareket edeceğim.

-

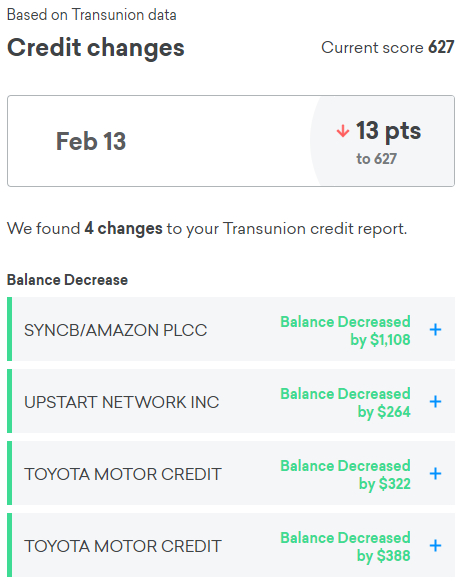

Kredi skoruyla ilgili bir deneyimi paylaşmak istiyorum. Geçenlerde tüm kredi kartı borçlarımı kapatmıştım. Bununla ilgili bilgiler yavaş yavaş (ekstreler kesildikçe) sistemlere düşmeye başladı. Ancak aşağıda göreceğiniz gibi, borçları kapattığım, kredi kullanım oranım %30'un çok altında olduğu halde kredi skorum düşüyor. Geçen hafta borcum daha fazlayken kredi skorum artmıştı. Bu durum "kredi skoru" kavramının borç severler için olduğunu, borçları sıfırlamak gibi bir hata yaparsanız sistemin sizi öncelikle cezalandıracağını teyid etmiş olduk. Daha sonra yavaş yavaş skorun yükseleceğini biliyorum, ancak herhangi bir olumsuz değişiklik olmadığı halde bu kadar düşmesi beni de şaşırttı.

DV-2016 (entry 8/2016, Houston, TX)

US citizen (1/2022)

www.gocmenhemsire.com "Amerika'da hemşirelik" -

@knnrn yani bankalar borcsuz adami sevmez diyebiliriz

-

@knnrn enteresan

-

@knnrn, içinde söyledi: Kredi Skoru / Credit History

Kredi skoruyla ilgili bir deneyimi paylaşmak istiyorum. Geçenlerde tüm kredi kartı borçlarımı kapatmıştım. Bununla ilgili bilgiler yavaş yavaş (ekstreler kesildikçe) sistemlere düşmeye başladı. Ancak aşağıda göreceğiniz gibi, borçları kapattığım, kredi kullanım oranım %30'un çok altında olduğu halde kredi skorum düşüyor. Geçen hafta borcum daha fazlayken kredi skorum artmıştı. Bu durum "kredi skoru" kavramının borç severler için olduğunu, borçları sıfırlamak gibi bir hata yaparsanız sistemin sizi öncelikle cezalandıracağını teyid etmiş olduk. Daha sonra yavaş yavaş skorun yükseleceğini biliyorum, ancak herhangi bir olumsuz değişiklik olmadığı halde bu kadar düşmesi beni de şaşırttı.

Para bollasti herhalde... Sana spor bir araba ayarlayalım. Hep elektroniğe harcama

Ev alırken bana kredi kuruluşu 5 dolar borç bırak demişti. Ben fazla yatırıp -5e düşünce 10 dolar harcattilar... Demek ki bir etkisi var...

-

Sanırım sayın @sami-nur dualarınız kabul oldu!

ABD'de kredi geçmişi olmayan yeni göçmenler için, SSN bile olmadan başvuru yapabileceğiniz bir kredi kartı varmış. Hem de 5000 dolara kadar limit veriyorlar.

-

@knnrn

abi dualarim kabul mu oldu ? Nasil .o hangi kart acaba

abi dualarim kabul mu oldu ? Nasil .o hangi kart acaba

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Kayıt Ol Giriş

Benzer Başlıklar

Forum kurallarına uymayan veya forum düzenine aykırı davranan üyeler uyarılmadan forumdan çıkarılabilirler. Özellikle gereksiz yeni başlık oluşturacakların dikkatine!

E

J

J

R

O

R

O

B

A

B

A

N

D

A

E

W

T

O

N

D

A

E

W

T

O

O

O

F

A

E

F

A

E

F

L

N

E

K

F

L

N

E

K

estepe

JessePinkman

runaslan

Onur 6

baranelci

aysegul

Nisan Tan

dogan28

Aleras

Emregull

Whocares99

therizzler

Osman 4

ozcancavus

Fer 0

asliyalcin

emkey

Fenerb2007

lavita

nihal_porsuk

Ephedra

karaser

44

Çevrimiçi60.8k

Kullanıcı5.1k

Konu534.8k

İletiPowered by NodeBB | Copyright © 2026 Yesilkart Forum

Forum Kullanımı |

Kurallar |

Künye |

İletişim