Üyelik oluşturma, email adresi onayı veya foruma giriş konusunda sorun yaşayan üyelerimiz [email protected] adresine email gönderebilirler!

Kredi Skoru / Credit History

-

ABD'ye yeni adim atmis gocmenlerin haberdar olmasi gereken en onemli konulardan biri credit history'dir.

Credit history ya da credit report kisinin aldigi kredilerin ve geri odemelerinin kaydidir. Bu kayitlara gore verilen skor da sizin credit score'unuzdur. ABD'de araba icin alinacak kredilerin, mortgage odemelerinin, bankadan alacaginiz loan'larin faiz oranlari sizin credit score'unuza gore belirlenir. Bu nedenle iyi bir credit score'unuz olmasi sizin icin iyi bir seydir. Zaten kotu bir skor'unuz varsa kredi alamayabilirsiniz.

Credit history'nizi kayit altinda tutan 3 tane agency vardir bunlar Trans Union, Experian ve Equifax'tir. Her ne kadar bu sirketler birbirleriyle sizin bilginizi paylasmasa da, birbirlerine cok yakin degerlendirme yaparlar ve kendi gecmisinizi her yil ucretsiz olarak bir kere kontrol edebilirsiniz. Bu sirketlerden skorunuzu degil ama gecmisinizi gorebiliyorsunuz. Bazi bankalarin bazi kredi kartlarini alinca size kredi skorunuzu ay ay bu sirketlerle baglantili olarak da gonderebiliyorlar, bu sekilde para harcamadan ve basvuru yapmadan kredi skorunuzu ogrenebilirsiniz. Ayrica yine creditkarma gibi sitelerden kredi skorunuzu ogrenebilirsiniz.

Credit history'nizi baslatmaniz icin abd'ye gittikten sonra kredi karti (bank credit card), department store'larda account actirma (store credit card), yine bankalardan secured card alma gibi yontemleri deneyebilirsiniz. Borclarinizi zamaninda odemeyi unutmayin.

Credit history'niz olmadigi icin bankalarda ilk kredi karti basvurunuz reddedilebilir, boyle bir durumda calistiginiz yerin anlasmali oldugu bankalara basvurmayi denemeyi ya da secure card almayi deneyebilirsiniz.

Secure card'da bankaya misal 500/1000 dolar verip kredi karti gibi kullanabileceginiz 500/1000 dolar limitli kartinizi aliyorsunuz. Alacaginiz debit card'lar maalesef credit history baslatmaniza yardimci olmazlar. Borclarinizi zamaninda odeyip iyi bir skora sahip olabilirsiniz.

Amerikada surekli yasamayi planlayanlar icin kredi skoru onemli bir konudur ve zaten belli bir sure kredi kartlari ya da secure card kullandiktan sonra, diger bankalardan da adresinize pek cok kredi karti basvurusu formu gonderilir.

Kredi Skorunuz Nasil Hesaplaniyor?

Ornek olmasi acisindan kredi skorunun (FICO skorunuz) hesaplanma yontemini su sekilde aciklayayim... Oradaki her bolumun "yesil" renkli olmasi, FICO skoru icin ideal ya da ideale yakin oldugu anlamina geliyor. Eger ortalama ise "sari" renkli, kotu olsaydi "kirmizi renkli olacakti"...

Bu arada bu asagidaki tabloda FICO8 yontemi kullanilarak skor hesaplanmis. Daha degisik yontemler de var, hepsi skor icin benzer sayilar verse de, sayilar birebir ayni olmayabilir. O nedenle farkli kaynaklardan skorlarinizi ogreniyorsaniz, tamamen ayni olmamasi durumunda sasirmaniza gerek yok (genelde 3-5 puan fark oluyor ama cok benzer oluyor).

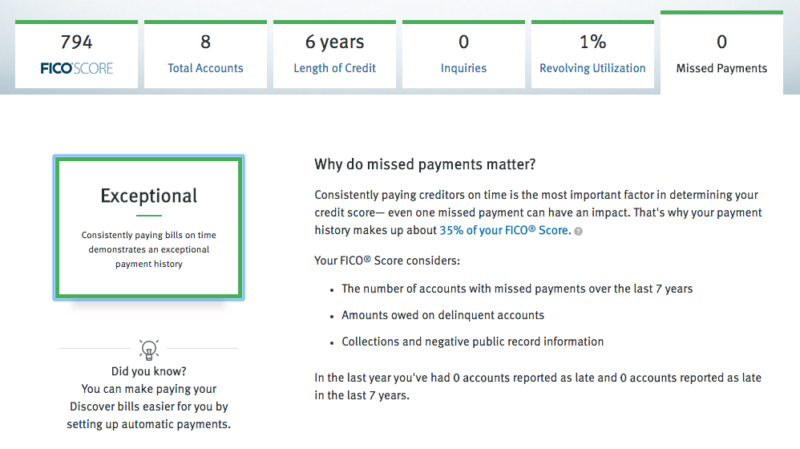

1. FICO Score

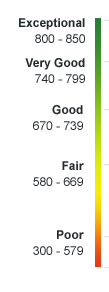

794 cok iyi bir skor, hemen yukaridaki olcekte de gorebilirsiniz 740-799 arasi cok iyi, 800+ mukemmel kabul ediliyor. Mumkun oldugu kadar skorunuzu "yesil" alanda tutmaya calisin, kredi basvurularinizin onaylanma ihtimali ve odenecek faiz oranlarini boylelikle minimuma dusurmus olursunuz.

2. Toplam Hesap Sayisi (%10):

Burada 1-2 yerine toplam 8 kredi karti oldugundan, sizi guvenilir ve kredi verilebilir goruyor sistem ve puaninizi arttiriyor. Ne kadar cok "installment loans" ya da "revolving credit account" varsa o sekilde iyi yansiyacaktir kredi skorunuza. Hem toplam kredi hesaplarinizin sayisi (hem acik olanlar, hem de kapanmis olanlar) hem de sadece acik olanlarin sayisi puani etkileyecek. Ama sayilarini abartmaya gerek yok :)

Amerikalilarin ortalama kredi karti sayisi kisi basi 2.69. Ne kadar karta sahip oldugunuzu kredi kartlarinizin toplam limiti ve aylik harcamanizin miktari belirlemeli. Ayrintili bilgi icin asagidaki bolumleri okumaya devam edin.

3. Toplam kredi suresi (%15)

Burada en eski kredi hesabinizin yasi, en yeni kredi hesabinizin yasi ve kredi hesaplarinizin ortalama yasi da aldiginiz puani etkiliyor, ilk birkac yil cok yuksek bir skor olmayabilir, 1. yili gectikten sonra sariya bir de 5. yili gectikten sonra yesile donuyorsunuz ve puaniniz hizli sekilde artiyor. Bu sure toplam skorunuzun %15'lik kismini olusturuyor.

4. Sorgulanma sayisi (%10)

Bir kredi aldiginizda, krediye basvurdugunuzda veya kredi limit yukseltmesi istediginizde kredi gecmisiniz ve skorunuz sorgulanir. Bu sorgularin sayisi cok fazla olursa, cok fazla kredi almaya calistiginizdan oturu daha guvensiz bir profil cizersiniz ve bu durum skorunuzu dusurur. Son 12 ay icindeki sorgu sayisi kredi skorunuzu %10 oraninda etkiler. Ardarda "credit limit increase" basvurusu yaparsaniz veya kredi karti basvurusu yaparsaniz bir sonraki aylarda kredi skorunuzun dustugunu farkedersiniz.

5. Kredi yuzdesi kullanimi (%30)

Bu yuzde, sizin toplam kredi limitiniz ve bunun % kacini kullandiginizla alakali. Ekranda %1 olarak gorunuyor, bu biraz dusuk bir kullanim, en yuksek kredi skoru icin bu kullanim oraninin %10 ile %30 arasinda olmasi tavsiye ediliyor. Eger %30'un ustune cikmaya baslarsaniz kredi skorunuz dusebilir. Boyle bir durumda kredi kartlarinin sayisini ya da limitini arttirip %10-%30 arasinda kalmak daha mantikli bir fikir olur. Ay sonunda kredi kartlarina olan toplam borcunuzun, toplam kredi limitinizin %10-%30 arasina denk gelmesi halinde kredi skorunuz hizlica artar. Bu kullanim yuzdesi skorunuzun hesaplanmasinda %30 etkili, oldukca ciddi bir oran, o nedenle kullanim oraniniza dikkat etmelisiniz. Eger kredi kartinizi cok kullaniyorsaniz, kullanimdan hemen sonra borclarin bir kismini odeyerek (ay sonundaki hesap kesim tarihini beklemeden), bankaya olan borc oraninizi dusurup yine yuksek bir kredi skoruna sahip olabilirsiniz.

6. Gec odemeler (%35)

Skorunuzu yuzde olarak en cok etkileyen kisim, borcunuzu kac kere gec odediginiz bilgisidir. Bu sayinin "0" olmasi idealdir. Bu hesap yapilirken hem son 1 yildaki, hem de son 7 yildaki odeme kacirma ve gec odeme sayiniz hesaplaniyor. Bu sayinin yuksek olmasi kredi skorunuzu olumsuz yonde etkiler. Ayni zamanda borcu odenmemis hesaplarda ne kadar borcunuzun oldugu veya iflas ve gec odeme durumlarinda collections'larda veya public record'lardaki negatif bilgiler de skorunuzu dusuren diger etkenler. Bu kisim skorunuzu %35 oraninda etkiledigi icin en cok dikkat etmeniz gereken kisim budur.

Not:

Eger skorunuzda supheli bir dusus gorurseniz ya da dogru olmayan bir bilgi farkederseniz hizli bir sekilde annualcreditreport.com adresinden kredi gecmisinizi sorgulatmaniz gerekir. Buradan 3 farkli kurumdan kredi gecmisinizi her yilda 1 kere ucretsiz sekilde elde edebilir ve sayfa sayfa inceleyerek neyin yanlis gittigini gorebilirsiniz. Eger gecmisinizde taninmayan aktiviteler gorurseniz ilgili kurumu haberdar edip, "fraud" basvurusu yapmalisiniz ki bu bilgiler kredi gecmisinizden silinsin.DV2026 talihlileri DS-260 formuna dair açıklamaların bulunduğu paketi buradan indirebilirler!

Vize sürecinizi imzanıza taşıyın! -

ben kredi almayacam deseniz bile iyi bir score'a sahip olmak isinize yarar. Belki ilgili su makaleyi okuyabilirsiniz.

Asagidaki kisim Sayin v4698'den alintidir:

Kredi notunuzun size saglayacagi baslica kolayliklar;

-

10000$ degerindeki bir arabaya 2000$ lik bir pesinatla sahip olabilirsiniz.

-

Kontrat gerektiren servislerde (telefon, internet, etc...) kredi notunuza bakilir. Ornegin bir iphone 4s pesin fiyati 700$ dir. Siz 200$ lik bir ucret ile sahip olabilirsiniz(opertoru en az 2 sene kullanacaginizi ibraz eden kontrati imzalamaniz karsiliginda).

-

Herhangi bir firmanin (Macys, walmart, bestbuy...) urunlerine indirimli fiyatlarina ulasabilmek icin, o firmanin kartina sahip olmaniz gerekir, bu karta basvurdugunuzda o an kredi notunuz incelenir.

-

Finansal anlamda gun gectikce guclendirir, ilk etapta edinilen 500$ lik bir kredi karti 2 sene icinde 5000$ bir limite ulasabilir(odemelerinizi duzenli yaptiginiz taktirde).

Sayin v4698'den alintidir.

Asagidaki kisim sayin knnktnlp'tan alintidir

Kredi Kartı

Kredi kartı konusu bahsedildiği gibi kredi skoru gerektiren bir konu bunu hepimiz biliyoruz zaten. Bildiğimiz birşey daha var o da secure kredi kartını skorsuz alabileceğimiz. Peki normal kredi kartı almanın hiçbir yolu yok mu? Var arkadaşlar. Size başımdan geçen olayı kısaca anlatayım. abd ye girişimin 2. ayında arabamın sigortasını yaptırmak için statefarm a gittim bana kredi kartı ister misiniz diye sordular. dedim emin misiniz verebilir misiniz? dedi siz başvurun haftaya görürsünüz. Başvurdum 2 hafta sonra 500 $ limitli kredi kartım geldi. Bu konunun detaylarını bilmiyorum. İsterseniz state farm ı arayarak yada direk acenteye giderek başvurmayı deneyebilirsiniz. Belki de ben sigorta yaptığım için vermişlerdir emin değilim. Ancak banka kartları kredi kartının gördüğü her işi görüyor. O konuda endişeniz olmasın.Kredi Skoru

Kredi skoru çok basit bir mantığa dayanan çetrefilli bir konu. Cümle biraz değişik oldu ama öyle. Öncelikle 6-7 başlık üzerine kurulmuş bir sistem. Bu açıdan baktığımızda gayet basit. Ödemelerini zamanında yap, banka hesabı / hesapları aç para giriş çıkışı olsun , kredi kartları al zamanında öde vs. vs. Çetrefilli olan kısmı ise sizin kiranız yok telefon hattınız kontörlü genel için konuşuyorum. neyin faturası gibi. Bu konularda biraz interneti kurcalayın. Benim buraya gelişim 6. ayı buldu ve kredi skorum gayet kontrol altında güzel bir şekilde yükseliyor. Neler yaptım derseniz kontörlü hattımı bankamdan otomatik ödemeye verdim her ay günü geldiğinde hesabımda para olduğu için çekiyor. Hiç beklemiyordum ama kredi skorumu araştırdığım creditsense bana artı puanlardan birinin t-mobile dan geldiğini gösterdi. Daha sonra ikinci banka hesabımı açtım. ne kadar çok banka hesabınız olursa o kadar pozitif oluyor. tabi hepsi ayrı bir külfet o yüzden benim 2 hesabım şimdilik yetiyor. Kredi kartınızın tamamını kullanmayın kullanırsanız da hemen ödeyin. En önemli hususlardan biri kredi kartı. Maaşlarınızı çekle alın.

Bu arada en dikkate alınan kredi skoru şirketi fico 6 aydan uzun olmayan hesaplara kredi skoru vermiyor. o yüzden hesap açmakta gecikmeyin. son olarak kredi skoru kendiniz paralamayın. kredi skorunun en önemli bir diğer ayağı hesaplarınızın yaşıdır. Ne yaparsanız yapın hesabınız yeni açılmışsa illa ki poor yazacaktır.Saygılarımla

Sayin knnktnlp'tan alintidir.

DV2026 talihlileri DS-260 formuna dair açıklamaların bulunduğu paketi buradan indirebilirler!

Vize sürecinizi imzanıza taşıyın! -

-

Ben de kendi kredi skorum hakkinda gecmis yillarda verdigim bilgiyi paylasayim, boylelikle yeni gelen kisilere de yol gostermis olurum:

3.5 yildir ABD'de yasiyorum ve su anki skorum 766 , her ay 4-7 puan arasinda degisiyor sanirim, bazen negatif bazen de pozitif yonde; ama ay ay takibini yaptigimi soyleyemem...

Geldigim zaman yakin zamanda ev ya da araba almayi dusunmedigimden kisa surede iyi bir skora sahip olmak icin acele etmedim. Geldikten hemen sonra citibank'a gidip orada durumumu bir bankere anlatinca, su anda sadece debit kart alip, 3-4 ay beklememi ve sonrasinda kredi kartina basvurmamin daha iyi olacagini soyledi. Hatta kendisi de kredi karti alirken bana yardimci olacagini soyledi, fakat sanirim kendisi sadece belgeleri dogru hazirlamakta yardimci oluyor, kredi kartinin onaylamasinda bir rolu yok (en azindan benim algim o yonde). Dedigi gibi yaptim ve 4 ay sonra ilk kredi kartimi citibank'tan almis oldum.

Ne olursa olsun bu karti hep acik tutmayi dusunuyorum cunku kredi skorunu etkileyen en onemli seylerden biri, kac yildir kredi odedigim. Yani bu karti iptal edersem, en eski kartimin tarihi gunumuze daha cok yaklasacagi icin puanimda dusme olur.

Ilk kredi kartimdan yaklasik 4-5 ay sonra, chase'den kredi karti almak icin basvuru yaptim ama red edildim. Fakat kredi skorum cok kotu degildi tabii cok iyi de degildi. Durum boyle olunca bana gonderdikleri mektuptaki numarayi arayip basvurumu bir daha degerlendirmelerini istedim ve eger gerekirse daha fazla dokuman saglayabilecegimi soyledim (Bu metodun cogunlukla ise yaradigini internetten okumustum). Ve denildigi gibi metod ise yaradi ve telefondaki kisi daha fazla belge istemeden basvurumu onayladigini soyledi. Bundan 6-7 ay sonra amex ve discover kart'a da basvurdum, onlari da rahat aldim.

Belki bu konularda nasil dusundugumden bahsedersem, diger kullanicilara da faydasi olur:

Her ne kadar su an New York'ta yasasam da, ilerde de burada yasayacagima cok emin degilim, ABD'de ilerde baska yerlere de tasinabilirim. Bu nedenle oncelikle kartlari aldigim bankalarin ABD genelinde olduguna emin oldum. Su an bir chase bank bir de citibank kartim var ve gidip yasamayi dusunebilecegim diger yerlerde de bu bankalar var. Bunlarin disinda her yerde yerel bankalar da olacaktir fakat ben genel bankalari kullanmanizi tavsiye ederim. Ayrica burada, Turkiye'deki gibi sube sistemiyle calismiyor bankalar. Yani hesabi hangi subede actirdiginizin hicbir onemi yok, ben buradaki subede islemlerimi ne kadar rahat yapabiliyorsam, ayni rahatligi hicbir extra ucret odemeden California'da da, Texas'ta da bulacagim. Bunun yaninda butun kredi karti cesitlerinden de (MasterCard, Visa, Amex, DiscoverCard) almak istedim.DV2026 talihlileri DS-260 formuna dair açıklamaların bulunduğu paketi buradan indirebilirler!

Vize sürecinizi imzanıza taşıyın! -

Hic beklenmedik ve kolay sekilde TJ Max/Marshalls magazasi araciligyla kredi karti alisimizin enteresan kisa hikayesi...

6 aydir TD Bank'ten 1000USD'lik secure kart kullaniyor olmama ragmen, hem TD hem de hesabimin bulundugu diger banka olan Citizen's Bank gercek kredi karti basvurumu kredi gecmisinin cok kisa olmasi gerekcesiyle reddetti. Oysa kredi puanim 720!

Capital One 400USD limitli bir kart verdi ama yillik 75USD uyelik ucreti yuzunden kullanmadan iptal ettim. Yuh!Bizdeki eski Yeni Karamursel/Boyner tarzi department store olan Marshalls magazasindan esim ve oglum icin birseyler alip kasaya ulastik. Hintli teyze magazanin promosyon/indirim kartina basvurdugumuz takdirde aninda %10, daha sonraki alisverislerde %5 indirim alacagimizi soyleyince peki dedik. Ayak ustu sordugu sosyal guvenlik no, detayli adres, dogum tarihi vesaire gibi sorulardan zaten iskillenmistim. 10 dakika suren islem sonunda farkinda olmadan magazaya ait ama Mastercard'in gecerli oldugu heryerde calisan 2000USD limitli bir kredi kartina basvuru yapip onay almistik. Meger farkinda olmadan kredi karti basvuru yapmis teyze, biz aksandan dolayi anlamamisiz. Syncronicity bank'tan yollanan kart 5 gunde elime gecti. Her yerde kullaniyorum. Aklinizda olsun.

-

Benim merak ettiğim bir konu var;

Şimdi biz tüm maaşı elden alırsak ama kredi kartı alıp, su, elektrik, telefon, internet faturalarını düzenli ödediğimizde kredi skoru 6 ay zarfında oluşur mu?bu soru buranın değil ama ilgili;

Parayı elden aldığım halde kira ödüyorum, fatura ödüyorum bir süre sonra bana derler mi? senin gelirin yok nasıl ödüyorsun bunları diye?DS-260 Submit : 21.09.2017

Muayene Tarihi : 02.12.2017

Mülakat Tarihi : 05.12.2017

Vize onayı : 06.12.2017

Pasaport Geliş : 08.12.2017

ABD'ye ilk giriş : 30.04.2018

US Citizen: 13.08.2023

www.birol.org -

Bu ileti silindi! -

@cannavaro1903 bildiğim kadarıyla debit kartlar kredi puanına etki etmiyor.

-

@sChAdOw kredi kartinizin ya da department store kartlarinizin borclarini odediginiz surece kredi skorunuz olusmaya devam eder. Kredi skorunuz zaten kredi sahibi olduktan sonra olusur ve daha sonra harcamalariniza gore gelisir.

@cannavaro1903 online cikarilabilecek bir debit card'dan haberdar degilim. ABD'deyken vadesiz hesap acip, debit kart almaniz gerekecek. Ayrica sayin birol'un da dedigi gibi debit kartlar kredi puanina etki etmiyor.

-

@cannavaro1903 Kredi Skoru / Credit History içinde söyledi:

Birşey merak ediyorum. Amerikaya gitmeden debit card çıkartabiliyor muyuz? eğer evet ise bu kartla amazondan birkaç ay düzenli alışveriş yapıp para eklesek yine credit score a etkisi olur mu?

Debit kart icin banka hesabi, banka hesabi icin ABD'de ikamet adresi ve sahsen bankaya basvurmak gerekiyor. Ve herkesin soyledigi gibi debit kart ile credit history arasinda baglanti yok.

-

İzlediğim videolarda baştan kredi kartı çıkarılamıyor bir debit kart çıkarıp içine para koyup harcıyosunuz birkaç ay sonda kredi kartı çıkarabiliyorsunuz şeklinde yorumlar duyduğumu hatırlıyorum. bu yüzden sormuştum.

-

@cannavaro1903 Kredi Skoru / Credit History içinde söyledi:

İzlediğim videolarda baştan kredi kartı çıkarılamıyor bir debit kart çıkarıp içine para koyup harcıyosunuz birkaç ay sonda kredi kartı çıkarabiliyorsunuz şeklinde yorumlar duyduğumu hatırlıyorum. bu yüzden sormuştum.

Ona secure card deniyor. Evet ilk gelindiginde boyle yapmak lazim.

DV2017

Giriş: 15 Mart 2017 -

tamamdır mesele şimdi anlaşıldı teşekkürler :)

-

Peki soru şu: herhangi bir tip kredi kartını hangi kampanya olursa olsun elde ettiğimizde, harcama ve ödemelerle beraber kredi skoru başlar mı? Örneğin envai çeşit banka ve marka işbirliği yaparak ortak kartlar çıkartıyor. Örneğin: VakıfBank-WordCard, Miles&Smiles (THY) - GarantiBankası, CepteTEB-Bonus vb...

Marka-Banka işbirliklerine şu an aklıma gelmese de bir çok örnek var. Örneğin orada da bir mağaza da dağıtılırken görsek kredi kartı başvuru formu alıp doldurmalı mıyız? -

@caglaror Aldığınız kredi kartları kredi skorunuzu geliştiriyor. Fakat mağazalarda kredi kartına her başvurunuzda 20-30 puan gibi ciddi bir sorgulama puanı kesiliyor. Buna dikkat etmek gerekiyor diye okumuştum.

DV2018 (Case no: 9xxx)

DS-260 Submit : 04 Mayıs 2017 ReSub: 15.9.2017

Mülakat Tarihi : 08 Şubat 2017 09:00

Vize onayı : 12.02.2018

ABD'ye ilk giriş : Uçak bileti bakılmakta. -

@iskenderp o sorgulama sanirim her zaman puani hafif dusuruyor, bankalardan yeni kredi karti alinca da ya da kendi kredi puaninizi yilda 1'den fazla kez kontrol edince de hafif bir dusme oluyor ama 20-30 puan bana cok gercekci gelmedi. Ayrica son zamanlarda pek cok banka, otomatik olarak kredi skorunu da gostermeye basladi.

-

@caglaror Tarif ettiginiz kadar yaygin birsey degil. Yukarida anlattigim olay sadece bir kez karsilastigim bir olay. Kredi karti niteliginde olan tum kartlar kredi gecmisi olusturmanizi sagliyor.

-

@iskenderp Her onune gelen kredi kartina basvurmak akil kari degil, bu dogru ama 20-30 puan degil olsa olsa 2-3 puan.

-

@caglaror Ben Amazon kredi kartı aldım. O zamana kadar kredi geçmişim 11 ay diye görünüyordu, yeni kartı alınca (11+1)/2=6 ay olarak göründü. Ayrıca sorgulama (hard inquiry) nedeniyle puanım 30 puan azaldı. Birkaç ay boyunca sadece 1-2 puan yükseldi. Ama 3-4 ay geçtikten sonra puanım 30 puan birden arttı. Yani ilk aylarda bir tane kartı düzgün kullanmak daha mantıklı olur.

-

Bu gün tam olarak ben de Amazon kredi kartı düşündüm. Çünkü yüklü bir alışveriş geçmişim var ve iyi müşteriye hemen kredi kartı verirler diye düşünüyordum. Ama alışveriş kampanyası bakımından en geçerli kart hangisi ise onu almak mantıklı gibi. Bir de ek olarak BoA TEB ile anlaşmalı olduğundan ona da önem vermek gerekecek. TR'den para transferi ihtimaline karşı...

-

Ben ayni ay iki bankaya basvuru yaptim, ikisi de reddetti, kredi puaninda sadece 2-3 puan dusus oldu.

@caglaror Amazon muhtemelen bir bankayla calisiyor ve onlar da sizin gecmis siparislerinize degil ABD'deki kredi gecmisinize ve skorunuza bakacak. Zira TR'deyken yillardir alisveris yaptigim Guitar Center'in taksit kartina basvurdum, arka plandaki Synronicity bank reddetti. Ayni Synronicity bank yukarida anlattigim TJ Max magasainda ayak ustu yaptigimiz basvuruyu onayladi. Yani you never know.

Hello! It looks like you're interested in this conversation, but you don't have an account yet.

Getting fed up of having to scroll through the same posts each visit? When you register for an account, you'll always come back to exactly where you were before, and choose to be notified of new replies (either via email, or push notification). You'll also be able to save bookmarks and upvote posts to show your appreciation to other community members.

With your input, this post could be even better 💗

Kayıt Ol Giriş

Benzer Başlıklar

Forum kurallarına uymayan veya forum düzenine aykırı davranan üyeler uyarılmadan forumdan çıkarılabilirler. Özellikle gereksiz yeni başlık oluşturacakların dikkatine!

Y

O

G

G

H

H

M

M

A

M

M

A

A

A

W

T

W

T

P

P

Z

U

Z

U

G

D

G

D

E

Y

T

E

Y

T

I

I

yasemin büyük

ogzhnkrt

gucarslan

Harun 2

madman

Mert.A

atesd

Arthur Morgan

wbeng

therizzler

Peyk74

zeliha seda Ketenci

uck

Gizem Güler

dilaraa4

elifdem

yunustg

tryeveryting

istanbuladami

49

Çevrimiçi60.8k

Kullanıcı5.1k

Konu535.0k

İletiPowered by NodeBB | Copyright © 2026 Yesilkart Forum

Forum Kullanımı |

Kurallar |

Künye |

İletişim